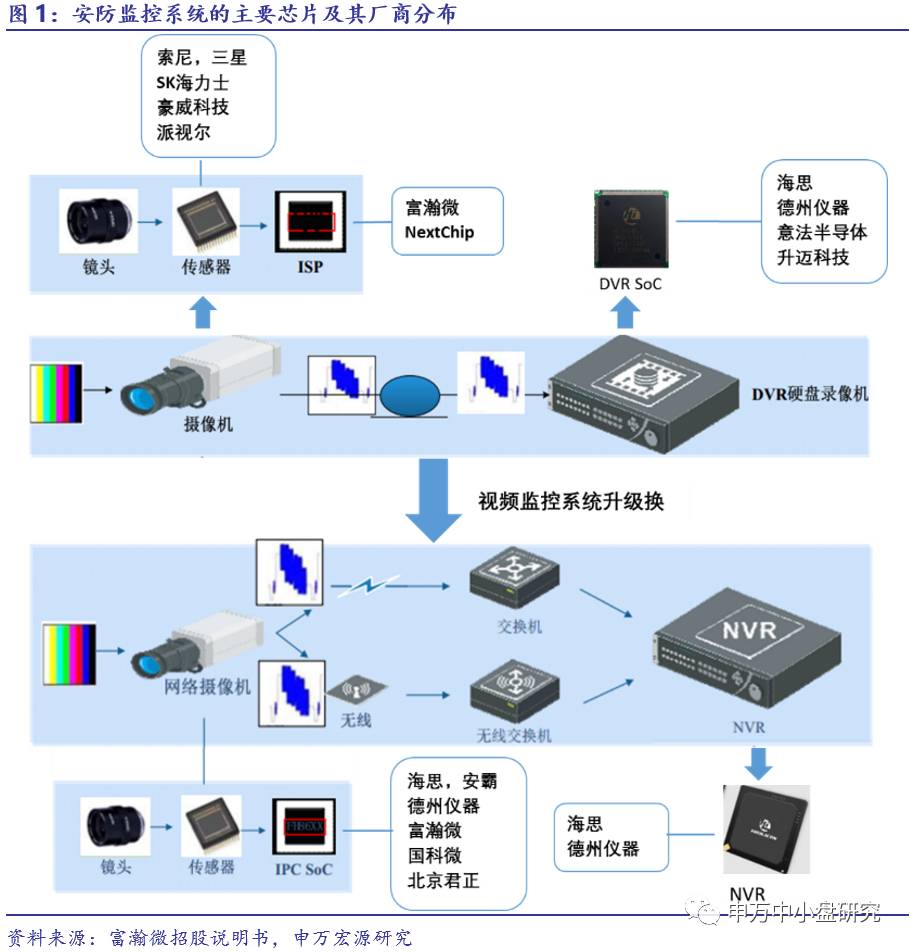

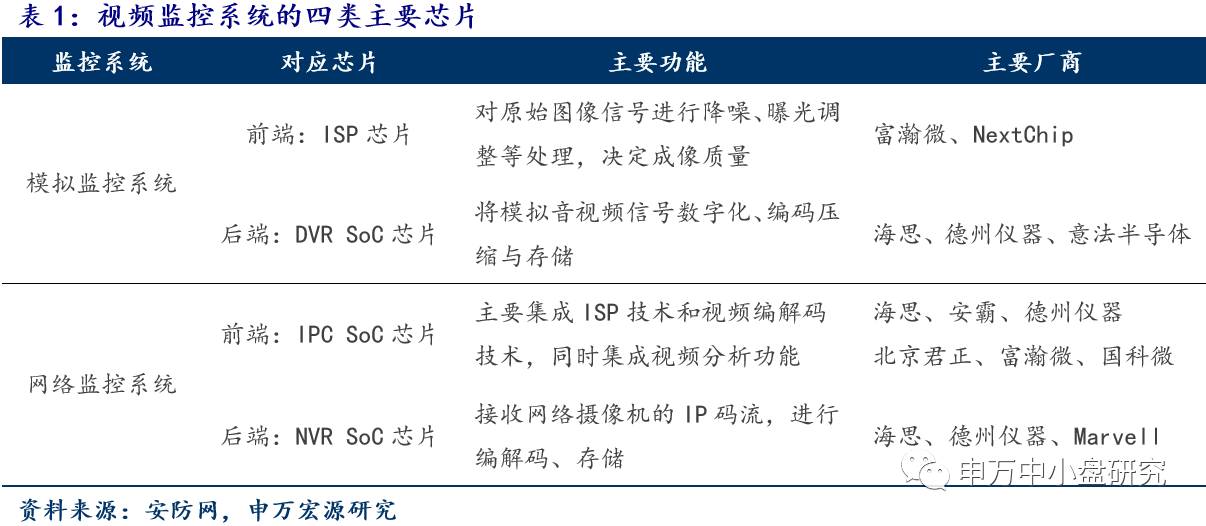

1.1模拟摄像机:ISP & DVR SoC芯片

1.1.1 ISP芯片:模拟摄像机成像质量的决定者

图像信号处理芯片(ISP)性能决定摄像机画质。ISP芯片的主要作用是对视频监控摄像机前端的图像传感器(CCD或CMOS)所采集的原始图像信号进行处理,使图像得以复原和增强,经ISP芯片处理后的输出图像可直接在显示器显示或通过数字硬盘录像机(DVR)进行压缩、存储。ISP芯片的性能好坏直接决定了视频监控摄像机的成像质量。

ISP图像信号处理技术是视频监控领域中的关键技术。图像信号处理技术用来对图像传感器采集的信号进行处理,包括高性能的空间域时间域噪声消除、镜头暗角/畸变校正、色度空间变换、宽动态合成和映射、数字稳像、去雾以及自动曝光(AE)、自动白平衡(AWB)、自动聚焦(AF)的数据统计和控制策略等。良好的清晰度、色彩还原度、低照度下图像分辨能力、动态范围以及稳定准确的AE/AWB/AF控制是衡量安防视频监控摄像机产品性能的关键因素。

近年来,行业对于监控画质的要求越来越高,图像信号处理技术快速发展,一些新兴的图像处理技术开始广泛应用,对ISP芯片提出了更高的要求:

1)3D数字降噪技术开始普及。相比于传统降噪,3D数字降噪通过对比前后几帧的图像,可以准确找到图像噪点并进行消除,即使在图像传感器不变的情况下,画面纯净度也能得到极大提升。尤其是在安防监控经常出现的场景:如低照度环境和运动物体拍摄,此技术可以使得画面更加细腻清晰。

2)同轴高清图像信号处理技术中短期内需求旺盛。尽管网络摄像机近年来替代趋势明显,但模拟摄像机仍然占据市场主要份额。同轴高清摄像机是普通模拟高清摄像机的升级版,在使用原有视频线的条件下也能实现720P/1080P高清画质,升级效果明显且成本较低。因此作为从模拟摄像系统到网络摄像系统的重要过渡,同轴高清系统中短期内市场需求明显,相应的ISP处理芯片需求旺盛。

3)WDR宽动态处理,清晰还原复杂光线环境。安防监控拍摄画面经常会出现明暗对比强烈的场景,比如画面中存在强光源照射或者逆光环境,直接成像容易出现暗部过黑,细节丢失以及亮部过曝的情况。WDR宽动态处理可以通过算法对明暗部进行不同的曝光处理使得画面各部分都能够清晰显现,极大地增加了安防监控的适用范围。

安防监控领域ISP芯片主要厂商是富瀚微。公司开发了基于CMOS传感器的ISP芯片,加速了“CIS+ISP”方案替代传统的“CCD+ISP”方案,成为模拟摄像机市场的主流方案。公司目前是海康威视最大的ISP芯片供应商。该领域的其他参与者是以NextChip为代表的韩国企业。

1.1.2 DVR SoC芯片:实现模拟到数字的跨越

数字硬盘刻录机(DVR)的核心功能是模拟音视频的数字化、编码压缩与存储。如果把监控摄像机比作人的眼睛,DVR则是大脑,负责整个系统的信息处理。经过前端摄像机采集的视音频数据通过线缆传输到DVR,DVR首先将视音频信号数字化,然后将数字视频信号输入DVR SoC芯片,DVR SoC芯片对视音频数据进行压缩处理并存储于硬盘等设备中,在后期需要回溯时,可调出存储的视音频数据进行检索回放。DVR实现了对音视频信号的数字化,使得信号传输存储更加便捷,后期资料调度快速准确。随着安防系统不断发展,DVR的数字化、智能化功能也在不断增强。

运用于DVR中的专业芯片主要分为两个部分:模数转换(A/D)芯片和视频编解码芯片。其中A/D芯片的主要作用是将音视频模拟信号转换成数字信号。该技术目前已经比较成熟。DSP或ASIC等视频编解码芯片将A/D输出的数字信号进行编码转换成MPEG-4或H.264等标准码流。此外,越来越多的DVR开始采用系统级(SoC)芯片解决方案。DVR SoC 芯片将CPU处理器,内存,DSP或ASIC芯片,外设接口等进行整合,集合录像机、画面分割器、云台镜头控制、报警控制和网络传输等功能于一身。在获得高性能的同时,还特别加强了多媒体处理能力,具有接口丰富、功耗低、可靠性高等显著特点。

DVR SoC 芯片厂商以海思、TI为主,海思占据绝大部分市场份额。其他厂商在该领域缺乏竞争力。

1.2 网络摄像机:IPC SoC & NVR SoC芯片

1.2.1 IPC SoC芯片:国内芯片厂商竞争的焦点

网络摄像机(IPC)核心:IPC SoC芯片。IPC SoC通常集成了嵌入式处理器(CPU)、图像信号处理(ISP)模块、视音频编码模块、网络接口模块、安全加密模块和内存子系统,部分芯片还集成了视频智能处理模块。视频原始数据经过 ISP 模块处理后,送到视频编码模块进行压缩,然后通过网络传输到后端 NVR进行接收处理并存储。后期需要回溯时可调出存储的视音频数据进行检索回放。

IPC SoC芯片主要集成ISP技术和视频编解码技术。具备高压缩比的视频编解码技术的IPC SoC芯片将逐步占领市场。近年来,百万像素监控摄像机市场占有率不断攀升,标清到高清,闭路显示到远程监控的发展趋势,以及未来的人工智能数据分析,产生的大量信息数据都对监控数据的线路传输、后端存储产生了较大压力。因此,使用高压缩比的视频编解码技术以降低传输带宽压力无疑是未来视频监控发展的重要方向。H.265/HEVC新标准将成为未来编解码主流技术。2013年新一代的视频编码标准H.265/HEVC正式发布,对全高清及以上幅面的压缩比相比H.264提升40%以上,但与此同时,H.265编解码算法的复杂程度也大幅上升,对芯片性能的要求也提升了40%以上。

目前海思、安霸等一线厂商已经能够提供成熟的支持H.265标准的IPC SoC芯片。

视频内容分析功能(Video Content Analysis,VCA)逐渐成为标配。高清摄像机的普及以及监控智能化发展趋势给数据传输、后端运算存储都造成了较大压力,因此许多IPC厂商开始将视频分析技术集成到前端摄像机,利用IPC芯片的分析算法实现分布式的智能监控。目前IPC芯片基本都已集成一些简单的视频分析功能,包括:入侵探测、人数统计、车辆逆行、丢包检测等,具备VCA功能的IPC将自动侦测异常情况并触发报警。有助于降低监控系统带宽、存储成本。

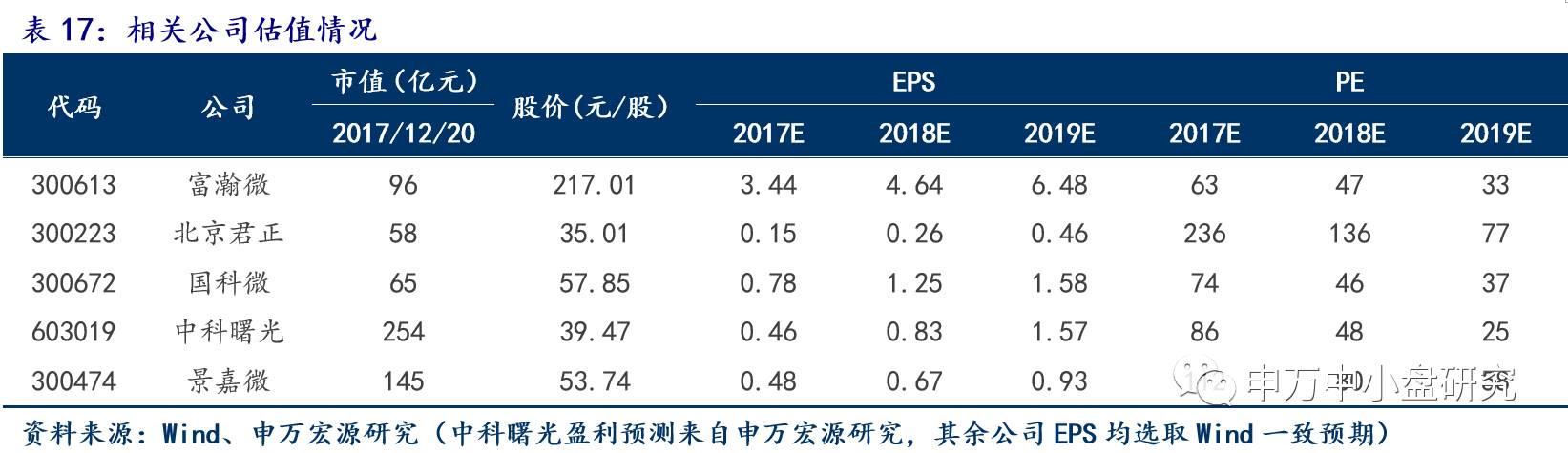

IPC SoC芯片市场提升空间大,是国内各大安防芯片厂商竞争的焦点。在安防监控网络化、智能化已成趋势的当下,应用IPC SoC 芯片的网络摄像机占比逐年提升,也是安防芯片厂商重点开拓的方向。目前该市场最主要的玩家包括海思、德州仪器(TI)、安霸。其中海思凭借其出色的性价比,目前已占有较高的市场份额。此外,富瀚微、国科微、北京君正也将IPC芯片作为重点培育的方向,均不断有新产品落地,并获得了较高的营收增速,未来将成为IPC芯片领域有力的竞争者。

1.2.2 NVR SoC芯片:伴随IPC迎来高增长